Ethereum: na prática, para que serve?

Aquilo que interessa saber sobre a Ethereum para o dia a dia

No seguimento do artigo da semana passada, um leitor do Diário disse que o achou um bocado teórico e que quem não está tão a par do sector das Criptomoedas, dificilmente veria utilidade nele.

Acho que o contexto técnico e os fundamentos destes projectos de criptomoedas, são sempre importantes de se conhecer - isto da perspectiva de quem investe.

Para especuladores, compreendo que esta conversa toda seja uma seca e que prefiram previsões ou alertas de preço. Mas, este não é o sítio mais indicado para isso.

Achei o feedback relevante e, apesar de até ter mencionados alguns exemplos práticos da Ethereum, preparei este artigo a pensar em aplicações práticas.

Aproveito para agradecer também a quem respondeu à poll da semana passada, sobre os temas para os próximos artigos. Prioridades definidas :)

Vamos então a Ethereum na prática!

Os exemplos mais comuns, que referi no artigo anterior… smart contracts, DeFi, tokenização, Layers 2, apesar de reais, ainda podem soar a conceitos abstratos.

Para quem ainda está a tomar contacto com o sector das Criptomoedas, isto não resposta à pergunta:

“Ok, mas isto serve para quê no mundo real?”

Pergunta legítima, que requer uma resposta mais prática e menos técnica. Vou tentar ser mais pragmático e evitar a parte técnica (sempre que possível).

Transferências de dinheiro (mais rápidas e mais baratas)

Uma das utilizações mais simples da Ethereum hoje é transferir dinheiro digitalmente através de stablecoins.

Como já vimos aqui, Stablecoins são criptomoedas indexadas ao dólar. As mais conhecidas são USDC e USDT.

Na prática, funcionam como dólares ou euros digitais.

Podemos encontrá-las nas exchanges, bem como utilizá-las nas nossas digital wallets e em protocolos de DeFi.

Mas, para que elas existam, têm de ser emitidas numa blockchain não só para existirem, como para serem utilizadas.

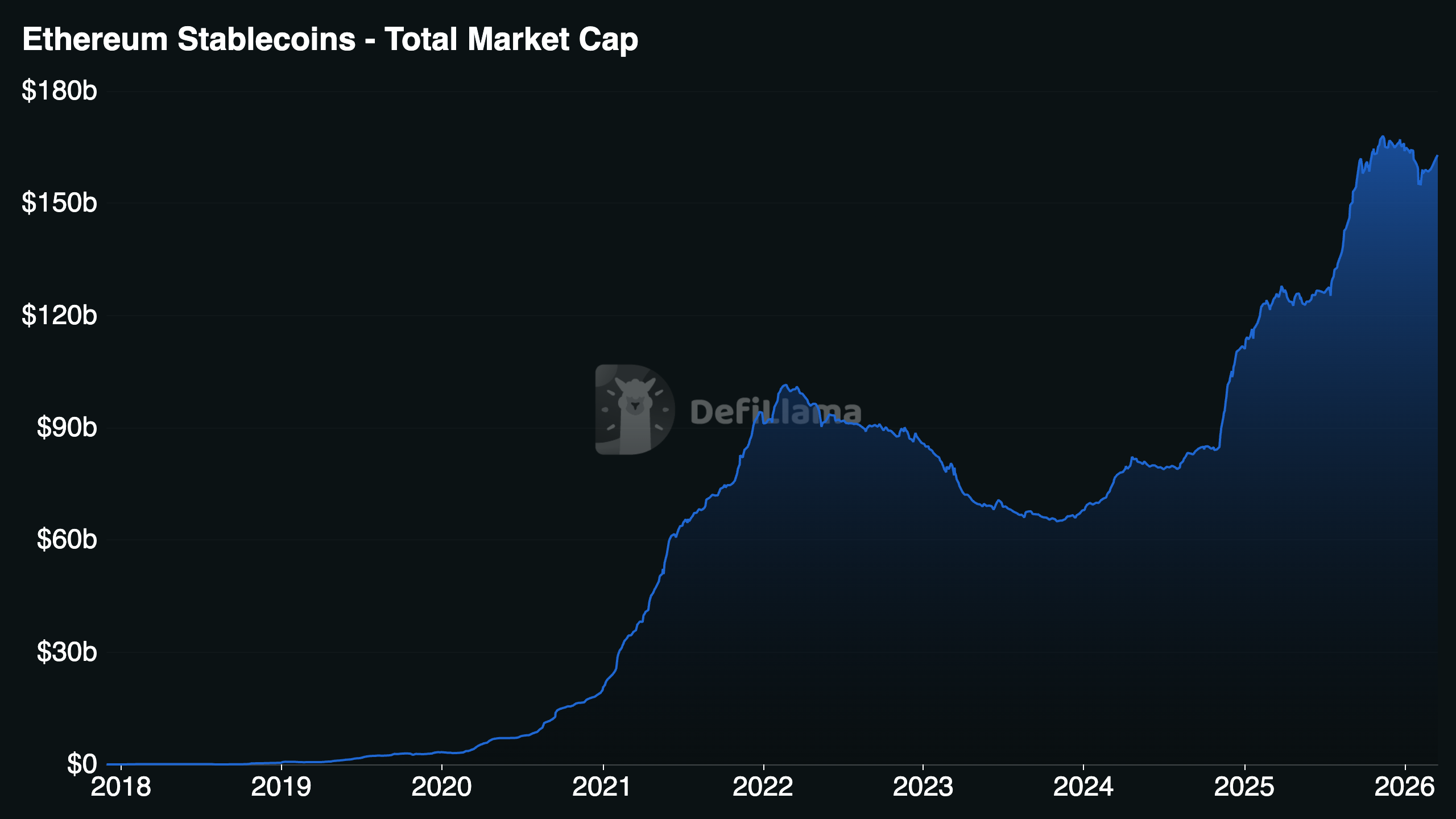

É aqui que a Ethereum tem um papel fundamental, já que é a blockchain mais utilizada para stablecoins.

Segundo o DefiLlama, só na rede da Ethereum, o market cap das stablecoins, ronda os $162 biliões.

Exemplo prático da utilização da Ethereum para uma transferência:

Alguém em Portugal quer enviar dinheiro para o Brasil (ou outro país fora da UE).

Em vez das transferências tradicionais, pode usar uma blockchain, como a da Ethereum e fazê-lo:

em poucos minutos o dinheiro fica disponível na carteira do destinatário,

sem precisar de bancos intermediários,

com um custo de cêntimos (se usar uma Layer 2, como explicado aqui).

Pagamentos e fintechs

A Ethereum está cada vez mais integrada em sistemas de pagamento tradicionais - aqueles que todos conhecemos e usamos há anos.

Exemplos

A Visa já testou liquidação de pagamentos com USDC na Ethereum;

A Mastercard também já tem cartões de débito que permitem a utilização de Ethereum, stablecoins e outras criptos para compras e pagamentos;

A PayPal já lançou a sua própria stablecoin (PYUSD) baseada em Ethereum - actualmente, há perto de $3 biliões em circulação;

Visa, Mastercard e PayPal são nomes que toda a gente conhece, mas existem mais empresas fintech que utilizam Ethereum nos bastidores, para registar transferências.

O utilizador final muitas vezes nem percebe que está a usar blockchain. E esse é precisamente o objectivo.

Quem é que costuma ir pedir esclarecimentos sobre como funcionam os pagamentos com Visa ou Mastercard?

Aquilo que o utilizador comum quer é uma solução rápida, barata e segura. A Ethereum também já oferece isso - sendo que, para a versão barata, recomenda-se o uso de Layers 2 - explicado aqui.

Finanças Descentralizadas (DeFi)

Esta é a parte que pode parecer mais abstracta para quem está a tomar contacto com este sector... a Ethereum (e outras blockchains) permite recriar serviços financeiros… sem bancos.

Exemplos

emprestar dinheiro e receber juros;

pedir empréstimos com garantia (colateral);

trocar activos sem intermediários;

Como? Estes são os protocolos mais conhecidos e utilizados:

Aave (empréstimos) - actualmente com cerca de $26 biliões em utilização;

A Aave é como um “banco digital automático” para criptomoedas. Qualquer pessoa pode emprestar as criptos que tem na sua digital wallet e receber juros por isso, ou então usar essas mesmas criptos como garantia para um empréstimo. Tudo de forma rápida, sem análise de crédito tradicional e com total liberdade para devolver o dinheiro e sair quando quiser - desde que cumpra alguns requisitos mínimos - obviamente que existem regras e condições para garantir a segurança dos empréstimos e sustentabilidade do sistema.

Lido (staking) - o maior protocolo de staking líquido da Ethereum tem actualmente perto de $21 biliões aplicados;

A Lido é um serviço de staking líquido, ou seja, permite-nos “ganhar juros” sobre as nossas ETH sem que o nosso capital fique bloqueado - deposita-se as ETH que entendermos neste protocolo, em troca recebemos um outro token (stETH) que serve como “recibo” e começamos a receber “juros” enquanto as nossas ETH estão a ser usadas para proteger a rede.

Uniswap (trocas/swaps) - actualmente com cerca de $3 biliões em utilização;

A Uniswap é um “mercado” onde qualquer pessoa que já tenha criptomoedas pode trocar uma cripto por outra de forma rápida, sem abrir conta numa corretora, sem mandar documentos e mantendo sempre o dinheiro na própria carteira. Para utilizadores/as mais avançados/as, também permite que deixemos lá as nossas criptos a “trabalhar” para nós.

Os números destes 3 exemplos são modestos porque, como disse no artigo passado:

“…estamos num bear market - ou seja, o interesse e entusiasmo dos utilizadores, é baixo.

Sugiro consultarem estes dados num dia de semana e numa fase de alta do mercado.”

Na prática, qualquer um dos protocolos mencionados, permite que possamos pedir/fazer empréstimos ou obter o equivalente a juros pelas nossas criptos, sem precisarmos de bancos ou instituições financeiras pelo meio, com os seus contractos, burocracias e claro, taxas e taxinhas.

De referir que, ao utilizarmos a blockchain, há sempre comissões a pagar - “não há almoços grátis” - mas, as diferenças de valores são consideráveis.

Tokenização de activos reais (Real World Assets)

Aqui entramos numa das áreas mais interessantes. Transformar activos físicos, “reais” em tokens, graças à blockchain.

Actualmente, a Ethereum é a blockchain mais utilizada para esse efeito.

E, na verdade, não é nada de novo, porque esta tokenização tem vindo a acontecer há já alguns anos:

dinheiro tokenizado = criptomoedas;

Arte e coleccionáveis tokenizados = NFT’s;

contractos tokenizados = smart contracts;

O motivo pelo qual o termo Real Word Assets (ou tokenização de activos) é tão falado actualmente, tem a ver com o facto de estarmos prestes a assistir à normalização da tokenização de outros activos que bem conhecemos:

obrigações;

fundos;

imóveis;

ações;

Um dos exemplos mais relevantes:

A BlackRock (a maior gestora de fundos do mundo) já lançou o seu primeiro fundo tokenizado na Ethereum - o BUIDL (BlackRock USD Institutional Digital Liquidity Fund).

Este é um fundo de liquidez que investe em money markets e títulos da dívida americana. A diferença para outros fundos, é que este está na blockchain - beneficiando da sua transparência e eficiência.

Porque isto interessa

tem menos fricção operacional;

permite liquidação mais rápida;

maior potencial redução de custos que um fundo tradicional;

NFTs (para além dos macacos caros)

Como diz o povo, “pelos erros de uns, pagam outros”.

Esta sábia expressão explica a má reputação com que os NFTs ficaram.

Deixando de lado as macacadas (literais) de uns e a crença de riqueza de rápida de outros, a verdade é que os NFTs continuam a ter aplicações práticas.

Vai demorar a livrarem-se do rótulo de “arte especulativa”, mas a verdade é que ainda são usados para:

bilhetes para eventos;

propriedade digital em jogos;

licenças digitais;

distribuição de música e livros;

A lógica é simples e continua a ser a mesma desde o seu lançamento:

Um NFT é um comprovativo digital de propriedade - estando registado na blockchain, pode ser verificado, validado, auditado por qualquer pessoa e a sua contrafacção, é praticamente impossível.

Ethereum e as empresas que todos conhecemos

Ao contrário do que se possa pensar, a Ethereum não é apenas para fintechs ou empresas cripto-native.

Empresas de sectores “tradicionais” também já estão a usar Ethereum.

Além dos nomes já mencionados em cima, outros nomes conhecidos:

JPMorgan - desenvolveu a sua própria blockchain (usando a base da Ethereum), para transacções de moedas (currencies) diferentes, reduzindo os tempos de liquidação de dois dias para segundos, com provas de identidade e preservando a privacidade;

Repsol - desenvolveu a plataforma VEIA Digitalis, que guarda documentos como carta de condução e outros documentos numa carteira de identidade auto‑soberana baseada em blockchain (apoiando casos de identidade digital compatíveis com normas europeias);

Sony - lançou a sua própria Soneium usando a tecnologia da OP (Layer 2) para suportar um ecossistema de aplicações de jogos, finanças e entretenimento. Isto mostra a aposta da Sony na blockchain para novas experiências digitais. A blockchain que está na base do OP stack que usaram? Ethereum.

Walmart - usa blockchain para rastrear a origem de mais de 1500 produtos alimentares de 70 fornecedores, facilitando identificar contaminações e melhorando a transparência da cadeia de abastecimento. Mais recentemente, tem testado a facturação na blockchain para passar de ciclos de cerca de 3 meses para quase tempo real.

Microsoft - tem usado a Ethereum como infraestrutura tecnológica na cloud Azure e como “laboratório” de inovação, em vez de um produto de consumo final visível para o utilizador comum. Através do seu Azure (serviço de cloud da Microsoft para empresas), oferece ambientes de desenvolvimento e templates para redes Ethereum privadas/consórcios, permitindo a clientes empresariais testar e lançar aplicações de smart contracts (para pagamentos, logística ou registo de activos) com poucos cliques.

O ponto comum destas empresas

Elas não estão propriamente interessadas na narrativa “cripto” nem em lançar tokens para os vender a preços inflacionados ou manipulados.

Aquilo que atrai estas empresas (e outras) para a blockchain é:

a eficiência;

a redução de custos;

a oportunidade de criar novos modelos de negócio;

No nosso dia a dia

Ok, os exemplos destas multinacionais talvez não sejam a coisa mais útil para o nosso dia a dia, mas mostram algo bem relevante.

Há uns anos (e ainda hoje em dia) havia quem achasse que a blockchain era uma moda ou uma coisa de informáticos e de uns quantos geeks.

Mas tudo indica o contrário. Não só os números que tenho publicado nestes artigos e que qualquer pessoa pode validar, como os casos crescentes de empresas que estão a utilizar esta ferramenta.

O motivo pelo qual ainda há muitas pessoas que mostram resistência e dúvidas em relação à tecnologia, à ferramenta, pode ser resumida em duas palavras: psicologia humana.

A maioria das pessoas tem uma grande resistência à mudança, e o ser humano, por natureza, tem receio do desconhecido e daquilo que não entende.

O exemplo mais simples que alguns talvez ainda se lembrem: recuando ao início dos anos 2000, quem se lembra de como as pessoas reagiam quando se começou a falar de transferir dinheiro por computador?

Estou a falar dos primórdios dos primeiros serviços de homebanking e a reacção era quase sempre: “vais ficar sem ele” ou “isso é aldrabice” - porque na base disto estava uma tecnologia, uma ferramenta, que as pessoas ainda não entendiam na altura - a internet.

Hoje, para a maioria das pessoas, a Ethereum ainda não é algo visível. Tal como aconteceu com a internet:

no início era técnica,

depois tornou-se invisível,

hoje é essencial.

É provável que o mesmo aconteça aqui.

E, com isto, quero aproveitar para esclarecer que nem eu nem ninguém consegue garantir que a Ethereum será a ferramenta de base que todos vamos usar.

Tanto poderá ser a Ethereum, como outra mais adequada que surja entretanto - e, futuramente falarei das suas concorrentes.

Mas, este é um artigo sobre a Ethereum e actualmente, os seus números justificam a sua relevância.

Este artigo e o anterior, são mais importantes pelos conceitos base que me parece importante que compreendamos - porque, na prática, maioria das pessoas não estará propriamente interessada no nome da blockchain que está a usar.

O que disse em cima sobre a Visa e a Mastercard, também é aplicável aqui. No dia a dia, o que as pessoas precisam é:

enviar dinheiro de forma instantânea (com o custo mais baixo possível);

trocar activos mais rapidamente do que se troca uma password;

receber pagamentos instantâneos, vindos de qualquer parte do globo;

pedir/fazer empréstimos com mais facilidade, menos burocracia e taxas mais acessíveis;

O nome de quem está nos bastidores, é algo que interessará mais aos técnicos e investidores.

Se gostavas que desenvolvesse algum dos pontos mencionados neste artigo, já sabes o que tens de fazer 😉

NOTA: Como de costume, nada do que aqui foi dito é recomendação de investimento. Este é um artigo meramente informativo/educacional.