Investir no contexto actual - parte 2

Como investir no meio da incerteza

Se leste o artigo anterior e não perdeste a vontade nem o interesse nestes temas, parabéns!

E, não, os últimos dias verdes não mudaram a minha opinião porque, a nível estrutural e a nível macro, nada mudou:

a questão do Irão continua sem solução concreta à vista;

permanecem as incertezas e ameaças sobre Taiwan, Cuba e Gronelândia;

a dívida pública americana ultrapassou os $39 triliões e não há solução à vista.

Partindo deste contexto dos primeiros meses de 2026, vamos ver que opções temos - o que fazer no meio desta confusão e incerteza?

Spoiler: não existe 1 resposta.

Mas existem opções que valem a pena ser consideradas com base em 2 pormenores importantes:

o nosso horizonte temporal,

o nosso perfil de risco.

Antes disso, há outra coisa que é importante entender - termos que provavelmente já terás ouvido por aí.

Quedas, correcções e crashes

É frequente utilizarem-se termos específicos para descrever as quedas que acontecem nos mercados.

Drawdowns, dips, pullbacks, corrections, crashes são frequentemente usados. Por vezes há quem os misture mas, na realidade, significam coisas diferentes:

Market Drawdown - é um valor percentual que mede a queda de um activo desde o seu último pico, até ao valor mais baixo recente. Ajuda-nos a perceber o quão volátil é esse activo e o risco que representa no nosso portfólio.

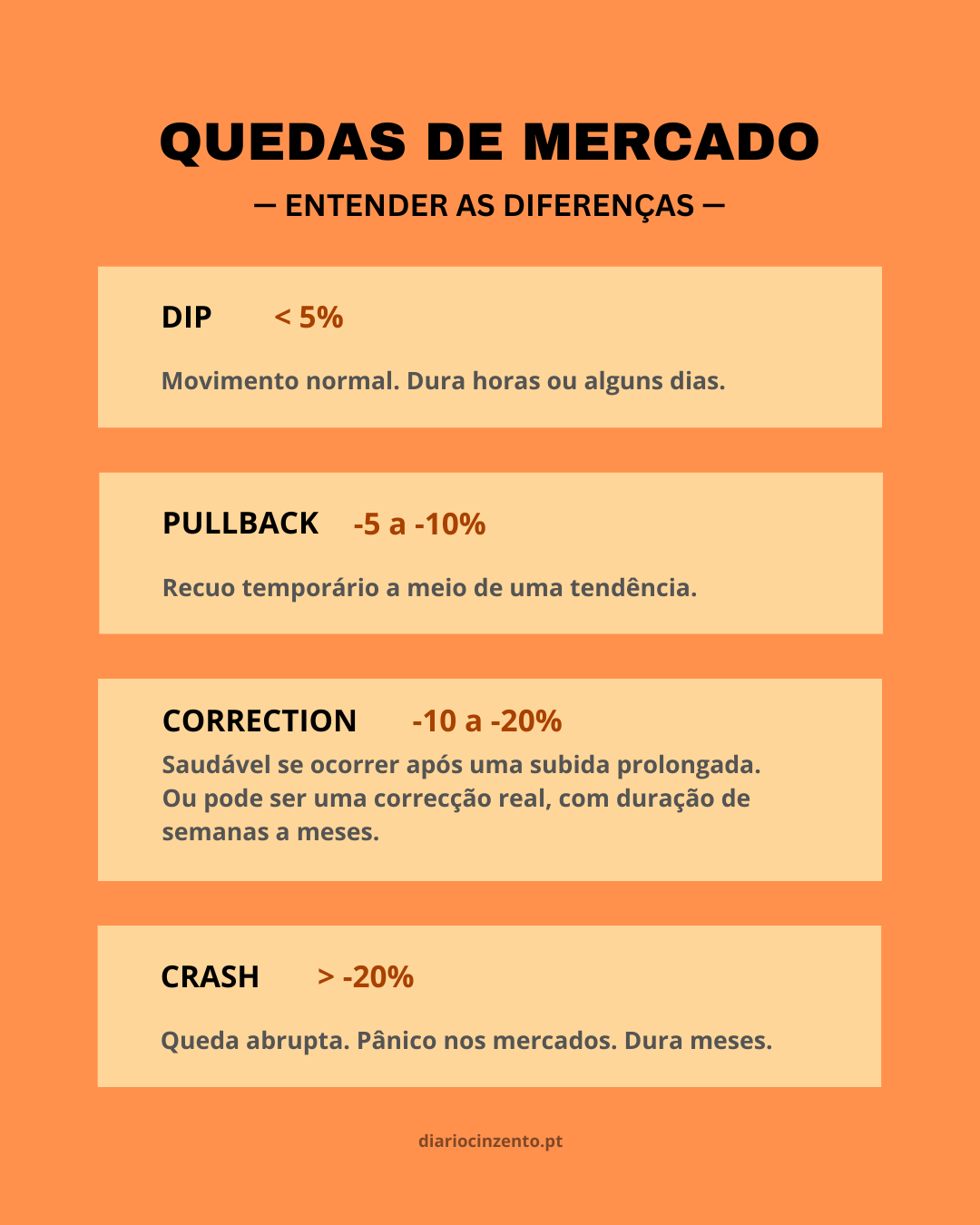

Dip - é uma descida rápida, geralmente, temporária do preço de um activo. Devido à sua rapidez, costuma ser vista como uma oportunidade de compra. Infelizmente, só em retrospectiva sabemos se foi mesmo um Dip ou algo pior. Geralmente, considera-se um dip quando a queda é <5%.

Pullback - é um recuo temporário a meio de uma tendência, sem a alterar. Geralmente, um recuo de 5-10%.

Correction - quando estamos a falar de uma queda na casa dos 10 a 20% face ao pico mais recente. Pode ser saudável, se acontecer após a subida prolongada de um activo.

Crash - aplica-se a quedas abruptas de mais de 20%. São fáceis de identificar, porque são acompanhadas de um pânico generalizado, com perdas rápidas na generalidade do mercado.

Entender estes termos e percentagens é importante, principalmente para quem está a começar, porque ajuda-nos a perceber se estamos a falar de algo grave e sistémico ou se estamos a falar de uma oportunidade.

Definir horizontes

Agora que já sabemos aquilo que nos pode esperar, é importante definir horizontes temporais e respeitá-los.

Dizer que investimos para longo prazo e stressar porque o portfolio está no vermelho ao fim de 6 meses, não faz sentido, ok?

Os horizontes temporais são sempre algo bastante pessoal mas, existe uma pergunta simples que pode ajudar:

Vamos precisar do dinheiro (que queremos investir) daqui a 1 ano ou 10 anos?

Podemos substituir 1 e 10 por 3, 5, 7... o número de anos que fizer sentido para cada um/a. Mas é importante definir um prazo.

Se vamos precisar do dinheiro em menos de 3 anos: investir na Bolsa é um risco elevado - considerando o contexto actual. Correcções de 10-20% nos principais índices, podem levar anos a recuperar. É imprevisível. Exemplo clássico: quem investiu no S&P500 no pico dos anos 2000, teve de esperar 12 anos para regressar ao mesmo valor (nem sequer estamos a falar de lucro).

Se vamos precisar num período superior a 10 anos: a volatilidade e estas correcções acabam por ser ruído e material para notícias, mas não motivo para nos preocuparmos. Quanto maior o nosso horizonte, menor precisará de ser a nossa preocupação (assumindo que escolhemos activos de qualidade, naturalmente). A História mostra-nos isto mesmo e está cheia de exemplos.

Perfil de risco

Este tema foi motivo para um dos primeiros artigos do DC e continua válido.

Recomendo a leitura / re-leitura AQUI.

É fundamental conhecer-mo-nos - sabermos como reagimos em alturas de stress. Isto ajuda não só a gerir melhor a situação como a tomar melhores decisões.

Erros comuns a evitar

Comprar perto dos máximos históricos, mesmo quando são activos de qualidade. Pode ser tentador comprar Ouro ou um ETF de Petróleo mas, depois da subida meteórica que fizeram, é expectável que exista uma correcção (10-20%). Se isso não acontecer, então significa que a situação descrita anteriormente se agravou

Vender tudo. É natural que perante o cenário actual, a vontade seja a de vender e guardar o que sobra debaixo do colchão. Para quem está no verde e prevê vir a precisar do dinheiro investido nos próximos 1-2 anos, então sim, vender pode justificar-se. De resto, a História tem nos mostrado que os períodos de maior incerteza, são os indicados para investir ou reforçar posições de longo prazo.

Procurar a agulha no palheiro. Quando pouco ou nada parece subir, há a tentação de procurar qual o próximo activo que irá brilhar ou disparar. Geralmente, são também activos com um nível de risco elevado que nem sempre compensa. Aqui entra também algo para que Warren Buffett alerta constantemente: evitar investir em activos que não compreendemos.

Esperar pela altura certa. Nem os melhores analistas conseguem acertar no fundo do mercado e muita gente acaba por perder oportunidades, por esperar pelo preço mais baixo possível.

O cinzento não é sexy, mas funciona

Pegando no ponto anterior e pensando em opções objectivas, há uma outra pergunta para a qual me parece relevante termos resposta:

Preferimos uma rentabilidade de 2% ao ano ou de -7%?

No contexto actual, olhar para coisas pouco sexy como Certificados de Aforro, Contas Remuneradas ou ETF’s de mercados monetários, pode acabar por fazer sentido para muita gente.

Estas opções dificilmente darão um retorno superior a 2-3% ao ano. Mas, investir em sectores que estão a ser claramente afectados por toda uma incerteza que não tem fim à vista e uma economia frágil, é apontar para uma probabilidade elevada de fechar o ano com um retorno negativo.

No exemplo em cima, mencionei -7% como exemplo aleatório. Nem eu nem ninguém sabe qual vai ser a rentabilidade dos índices ou das ações de alguma das Mag 7 mas, com base naquilo que já foi explicado, não é nenhum absurdo considerar-se que alguma destas opções possa fechar 2026 no negativo.

Ou seja, para quem não gosta de investir apenas em um ou dois ETF’s durante anos a fio, considerar opções menos sexy mas com uma rentabilidade previsível, ainda que pequena, pode fazer sentido numa perspectiva de rotação de capital e de preservação do mesmo.

E outras opções?

Tudo o que foi mencionado anteriormente, baseia-se em boas práticas de mercado e dados históricos que podem ser validados por qualquer pessoa.

Na secção de hoje - dedicada aos apoiantes do Diário Cinzento - partilho a minha análise. Opções que considero válidas para investidores/as mais activos com base em tudo o que foi dito.