Quanto mais cedo começares, menos precisas

Os jovens de 20 anos, são quem está em maior vantagem. Mas, são também quem presta menos atenção a estas contas...

Quem está na casa dos 20's, é quem está em maior vantagem mas, geralmente, é quem pensa menos nestes assuntos, acabando por não tirar proveito da grande vantagem que tem em relação a quem é mais velho - o Tempo e, por consequência, mais juros compostos.

E é fácil de perceber. Concertos, viagens, festas, este projecto e depois aquele... porque raio haveria uma pessoa de estar preocupada com coisas como a inflacção, crises ou até mesmo uma reforma tranquila. Mais à frente, haverá tempo para pensar isso... pensam a maioria das pessoas nos seus 20's.

A desvantagem desta abordagem é que, sem darem conta, a maioria das pessoas começa a acumular responsabilidades, créditos, dívidas e, no dia em que páram para analisar o ponto em que estão, apercebem-se de que já entraram numa roda, da qual é muito difícil sair. Há sempre solução mas, geralmente, é tão desconfortável e obriga a um exercício de humildade tal que, a maioria, acaba por simplesmente continuar a correr nessa roda.

Quais são então as vantagens de começar cedo?

na casa dos 20's, muitas pessoas já têm alguns rendimentos ou até mesmo um ordenado regular, mesmo que seja baixo;

na casa dos 20's, muitas pessoas ainda moram em casa dos pais, ou seja, as despesas fixas são mais baixas;

na casa dos 20's, não costumam haver dependentes. Estatisticamente, o primeiro filho surge na casa dos 30;

Estes 3 pontos - generalizados - significam que as pessoas na casa dos 20, têm possibilidades de constituir uma poupança e, posteriormente, começar a investir e recolher os frutos mais cedo.

Isto não significa que se deve poupar e investir tudo. Há que saber aproveitar a vida mas - se prestarmos atenção - as melhores coisas, são relativamente acessíveis.

Há quem opte por luxos e extravagâncias. Há quem opte pelas coisas simples. O objectivo aqui não é julgar essas escolhas, apenas oferecer opções para considerar, já que, toda e qualquer escolha, terá sempre as suas consequências.

Caso prático

Para que isto não fique demasiado teórico, vamos a um exercício, considerando as seguintes variáveis:

começar a investir 100€/mês aos 25 anos;

começar a investir 100€/mês aos 35 anos;

começar a investir 100€/mês aos 45 anos;

começar a investir 100€/mês aos 55 anos;

investir em produtos com juros compostos e com uma rentabilidade anual de 7% (valor perfeitamente alcançável com um portfolio diversificado);

parar de investir aos 65 anos - claro que se pode continuar a investir depois desta idade mas, para perceber a importância de começar cedo, vamos considerar este limite.

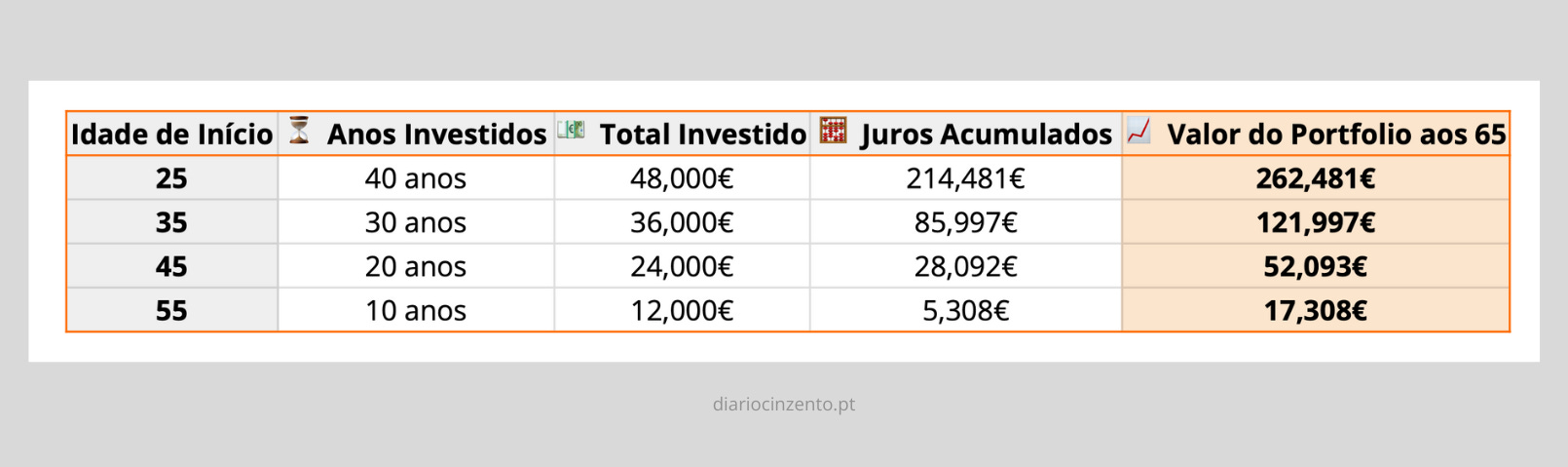

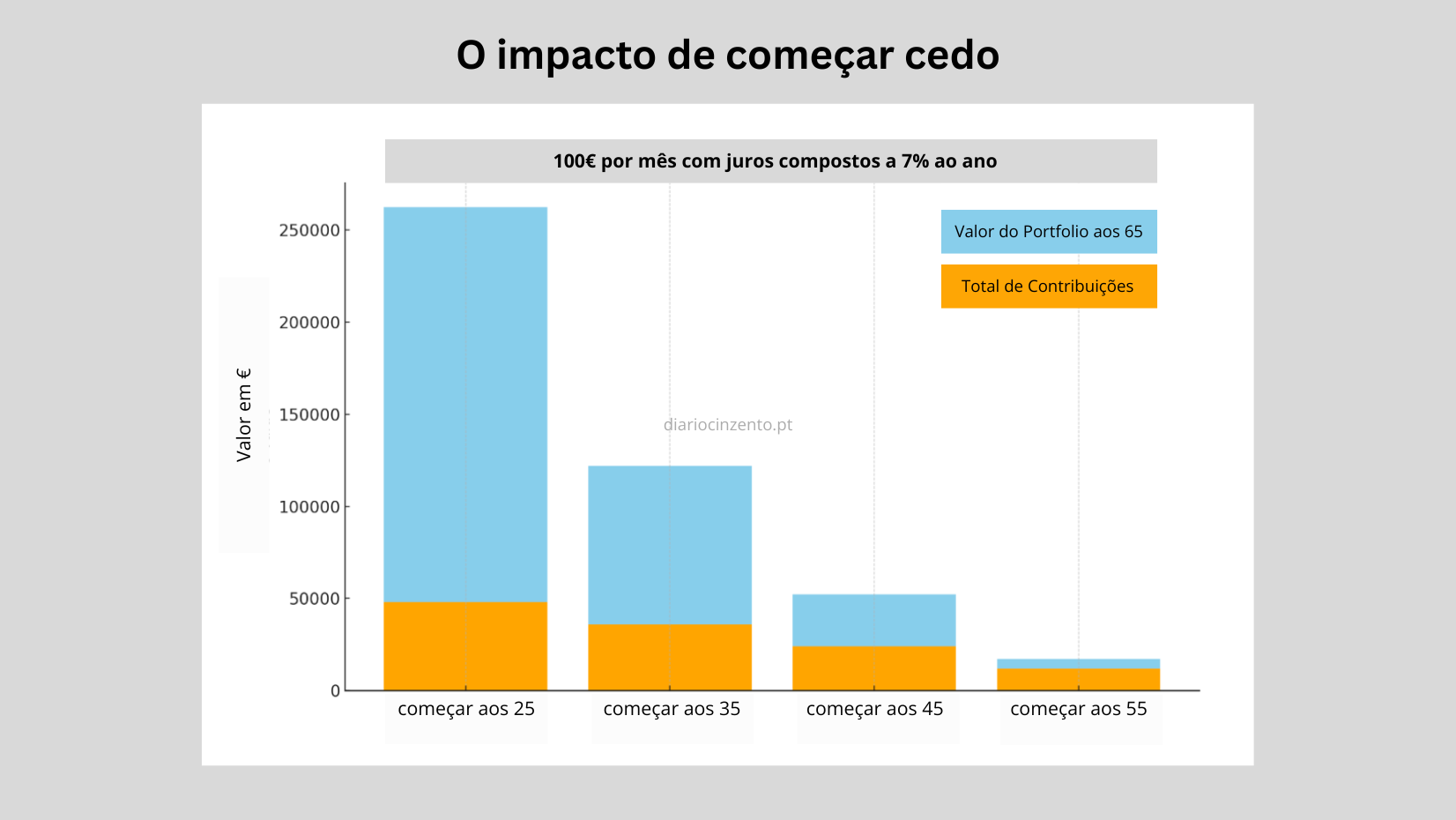

Há várias formas de olhar para esta tabela:

quem começou aos 25, teve de investir muito mais dinheiro - o que pode ser um bocado desmotivante;

no entanto, quem começou aos 25, quando chegou aos 35, já tinha acumulado cerca de 5300€ em juros, enquanto que outros ainda estavam a começar;

ganhar 5300€ em 10 anos, pode parecer pouco, na medida em que não é um valor transformador;

mas, beneficiando dos juros compostos e da consistência do plano de investimentos mensal, a pessoa que começou aos 25, chega ao final da maratona, com mais do dobro de quem só começou aos 35.

Ou seja, o resultado do esforço necessário para investir desde os 25 e o retorno obtido, é de uma desproporção bem visível, quando comparado com começar mais tarde.

Este é apenas um exercício, com contas claras e fáceis de fazer, para mostrar a importância de começar cedo.

O objectivo não é o de poupar como malucos, nem de abdicar das coisas boas da vida. Mas sim, mostrar uma forma de chegar a uma fase da vida, em que é possível ter uma situação financeira mais tranquila.

Para algumas pessoas, 100€/mês poderá parecer muito, para outras, será pouco. 40 anos pode parecer uma vida inteira e quem já passou dos 50 e ainda não começou, pode achar que já vai tarde.

Nem 8, nem 80. É tudo uma questão de contas e de adaptar os números utilizados à realidade de cada pessoa.

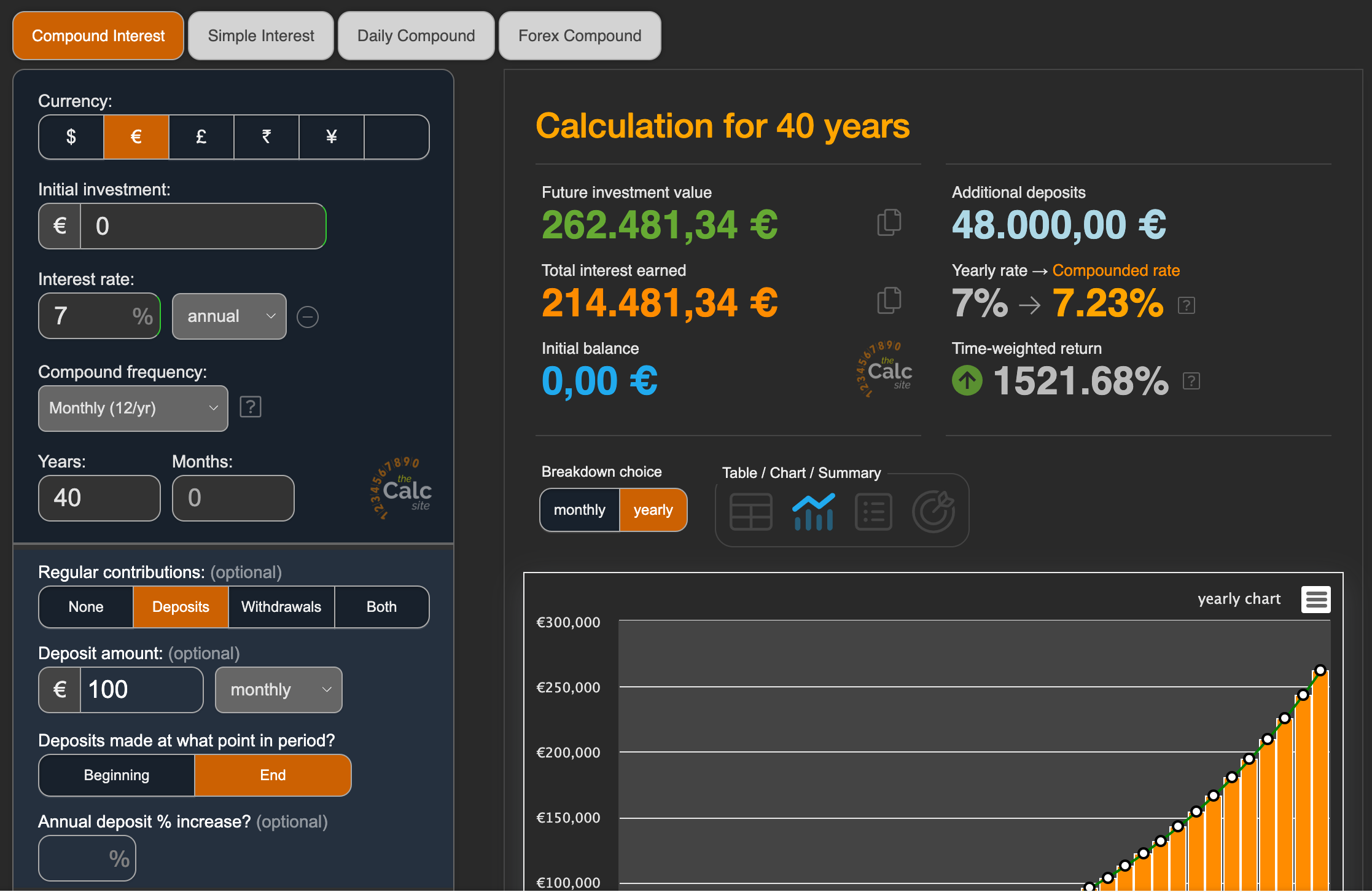

Para o exercício deste artigo, foi usada esta calculadora com juros compostos, gratuita, com estes dados:

Fica a dica, para quem quiser adaptar esta lógica à sua realidade 😉 basta introduzirem a contribuição mensal que pensam fazer, o número de anos e a expectativa de retorno. Para optimizar ainda mais os resultados, é recomendável que a contribuição mensal, seja feita no início do mês (ao contrário deste exercício).

Considerei 7% ao ano - uma % conservadora - se considerarmos o índice de referência (o S&P 500), cujo retorno médio anual dos últimos anos, tem andado nos 9-10%.

Espero que seja útil e que vos ajude a entender o poder da consistência e dos juros compostos.

Boas contas!

NOTA: este é um website de conteúdo informativo. Nem este website nem o seu autor disponibilizam qualquer tipo de recomendação financeira ou de investimento. Investir implica riscos e cada pessoa é responsável pelas suas decisões. Mais informações sobre os Termos de Utilização deste site, aqui.